#節稅 #稅捐規避 #逃漏稅捐 #處罰 #免罰

有一種不用繳罰款的方法叫做稅捐規避,還可以不用繳罰緩。此篇文從Uber 與國稅局的抗爭開始講起。

稅捐規避

- 應補繳稅款

- 15%滯納金

- 利息(自應繳納稅款之日起算)

逃漏稅捐

- 應補繳稅款

- 逃漏租稅之處罰(所漏稅額處五倍以下罰鍰,並得停止其營業)

兩者的法律差別相當巨大!不可不慎,到底是合法節稅還是逃漏稅捐?首先要來看法律定義。納稅者權利保護法第7條第3項

納稅者基於獲得租稅利益,違背稅法之立法目的,濫用法律形式,以非常規交易規避租稅構成要件之該當,以達成與交易常規相當之經濟效果,為租稅規避。稅捐稽徵機關仍根據與實質上經濟利益相當之法律形式,成立租稅上請求權,並加徵滯納金及利息。

單看法條文字還是有點生澀,以下舉兩個例子。

第一例:Uber 例

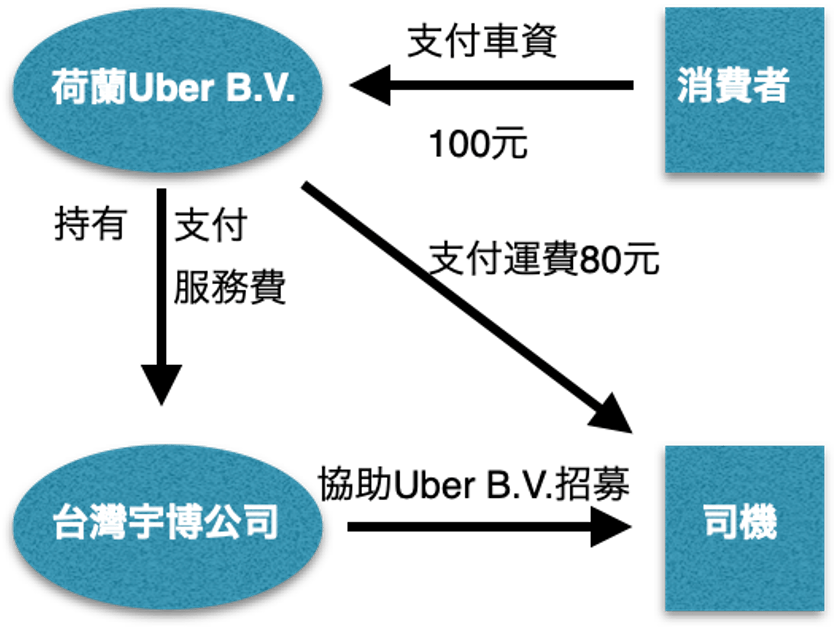

Uber B.V.是一間架設在荷蘭的公司,台灣宇博公司是Uber B.V.投資的100%持有的台灣子公司。台灣宇博公司負責協助招募司機與荷蘭Uber B.V.簽約,並宣稱他只是提供服務給荷蘭Uber B.V.,而不是提供載運服務。因此搭計程車之消費者是付錢給荷蘭Uber B.V.

這麼做有什麼好處呢??

*可以省下營業稅!

我國在修正營業稅法之前,外國營業人在台灣是不需要登記稅籍,自不需要繳納營業稅,營業稅的繳納方法是由消費者自行向國稅局報稅。一般消費者根本不知道這條規定,因此在2017年以前,荷蘭Uber B.V在台灣的銷售都不用繳納營業稅!相對於此一般的計程車服務提供業者(台灣大車隊等等)都需要繳納營業稅。

國稅局認定這是一種逃漏稅行為,要求台灣宇博公司補稅,並且處罰1.5倍的罰鍰,合計高達8千萬的罰鍰。

最高行政法院認為,這就是一種利用合法的法律形式(濫用法律形式),創造出節稅的空間(獲得租稅利益),荷蘭Uber B.V.與台灣宇博公司間繞來繞去的關係(非常規交易規避租稅構成要件)以達成節稅。因此是一種稅捐規避!因此台灣宇博公司實際上只需負擔實際上之稅負5千餘萬。

納稅者權利保護法通過後,過去通常被認定為逃漏稅捐的案子,有很大機會被認定是稅捐規避,其處罰也比逃漏稅捐之處罰輕微許多。至於是否該當逃漏稅捐或是稅捐規避,則需專業人士進一步判斷!

發佈留言

很抱歉,必須登入網站才能發佈留言。